{kind=link}

In het paper “The Path to 2075” van Goldman Sachs worden de langetermijnvooruitzichten voor de wereldeconomie geanalyseerd en gepresenteerd. Dit rapport, dat is uitgebracht in 2022, breidt de eerder gemaakte groeiprojecties voor opkomende markten (EM) en ontwikkelde markten (DM) uit tot 104 landen, met een vooruitzicht tot 2075. Het rapport identificeert vier belangrijke thema’s die de toekomstige wereldwijde economie zullen vormgeven, en biedt een reflectie op de lessen uit het verleden, alsook inzichten in de methodologie die is gebruikt om deze projecties te maken.

Vier belangrijke thema’s voor de wereldeconomie

Langzamere wereldgroei

Het rapport voorspelt dat de wereldwijde economische groei de komende tien jaar zal afnemen tot gemiddeld iets minder dan 3% per jaar. Deze vertraging is voornamelijk te wijten aan een afname van de bevolkingsgroei en de arbeidskrachten. Historisch gezien heeft de wereldbevolking de afgelopen vijftig jaar een halvering van de groeisnelheid doorgemaakt, van ongeveer 2% per jaar tot minder dan 1% momenteel. Deze trend creëert belangrijke economische uitdagingen, zoals stijgende gezondheidszorg- en pensioenlasten in landen met verouderende bevolkingen. De gevolgen van deze afname in groei kunnen verregaand zijn, met een mogelijke impact op werkgelegenheid, innovatie en algehele economische stabiliteit.

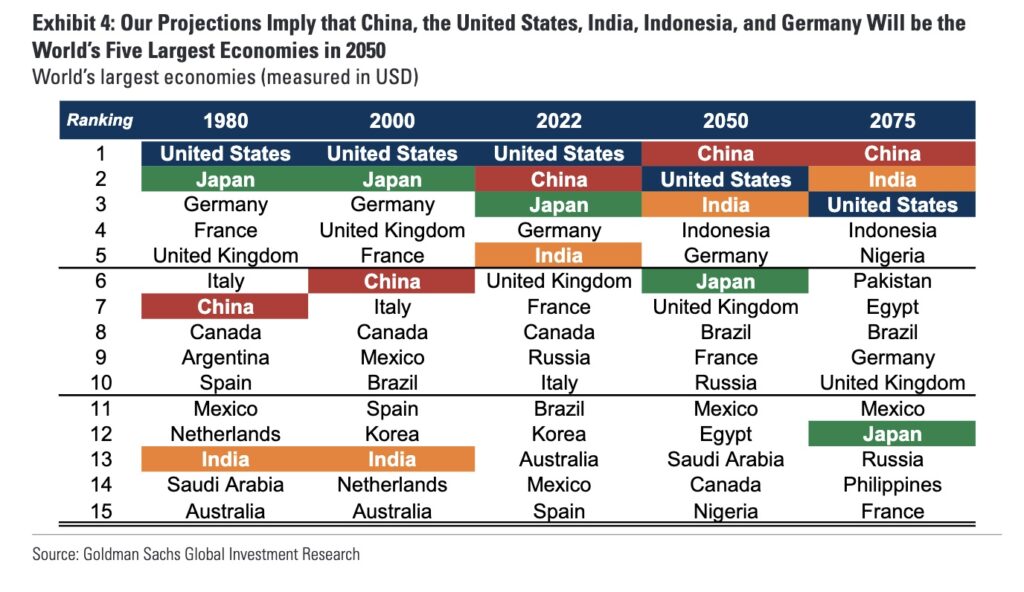

Convergentie van opkomende markten

Hoewel de reële BBP-groei is vertraagd in zowel ontwikkelde als opkomende economieën, blijft de groei in opkomende markten in relatieve termen de groei in ontwikkelde markten overtreffen. Goldman Sachs voorspelt dat de grootste economieën in 2050 China, de Verenigde Staten, India, Indonesië en Duitsland zullen zijn. De opkomende markten in Azië zullen een belangrijke rol blijven spelen in deze convergentie, terwijl landen als Nigeria en Pakistan in de toekomst ook aanzienlijke groei kunnen realiseren. Deze trend is cruciaal, omdat het niet alleen de wereldwijde economische dynamiek verandert, maar ook de geopolitieke verhoudingen kan beïnvloeden.

Verenigde Staten: Een unieke periode

Het rapport wijst erop dat de Verenigde Staten in de afgelopen tien jaar een uitzonderlijke economische prestatie hebben geleverd, maar dit zal naar verwachting niet herhaald worden. De potentiële groei van de VS ligt aanzienlijk lager dan die van grote opkomende economieën, zoals China en India. Bovendien heeft de sterke dollar in de afgelopen jaren de Amerikaanse economie boven zijn reële waarde gepositioneerd, wat impliceert dat de dollar in de komende jaren waarschijnlijk zal verzwakken. Deze ontwikkeling kan niet alleen invloed hebben op de Amerikaanse economie, maar ook op de wereldhandel en internationale investeringen.

Ongelijkheid: Een tweeledig verhaal

De afgelopen twintig jaar hebben we een afname van de wereldwijde ongelijkheid gezien, voornamelijk door de inkomensconvergentie tussen landen. Terwijl de ongelijkheid tussen landen is afgenomen, is de ongelijkheid binnen landen echter toegenomen. Dit is een grote uitdaging voor de globalisering, aangezien politieke keuzes lokaal worden gemaakt, en niet wereldwijd. De stijgende ongelijkheid binnen veel economieën vormt een grote uitdaging voor de toekomst van de globalisering en vereist beleidsmaatregelen die gericht zijn op het verminderen van de ongelijkheid op nationaal niveau.

Terug naar de toekomst — Lessen uit het verleden voor wat komen gaat

In het tweede hoofdstuk reflecteert het rapport op de prestaties van opkomende markten sinds de opkomst van het BRIC-idee in 2001. De jaren tussen de vroege 2000s en de wereldwijde financiële crisis van 2007/08 waren een gouden tijdperk voor economische groei in opkomende markten. Deze periode werd gekenmerkt door uitzonderlijk sterke groei, aangedreven door snelle globalisering. In de jaren na de crisis presteerden opkomende markten echter niet zoals verwacht, met name in Latijns-Amerika en Rusland, terwijl landen als China en India beter presteerden dan eerder werd voorspeld.

Langetermijnprojecties — De stijgende betekenis van belangrijke ‘emerging markets’

Goldman Sachs benadrukt de opkomst van belangrijke opkomende markten in hun langetermijnprojecties. De prognoses suggereren dat de wereldwijde groei in de komende decennia zal vertragen, maar dat opkomende markten zoals India, Nigeria en Pakistan een steeds grotere rol zullen spelen in de wereldwijde economie. De groei van de Chinese economie zal naar verwachting afnemen, maar zal nog steeds genoeg zijn om de VS rond 2035 te overtreffen als de grootste economie ter wereld. Deze veranderingen zijn cruciaal voor investeerders en beleidsmakers, die zich moeten voorbereiden op een verschuiving in de wereldwijde economische machtsstructuren.

Belangrijkste Verschuivingen in de Economische Prognoses

De prognoses voor de wereldwijde economie tot 2050 en 2075 in vergelijking met 2022 tonen enkele significante verschuivingen in de GDP-niveaus van verschillende landen.

- China blijft de grootste economie, met een aanzienlijke stijging van zijn BBP van 17,7 biljoen USD in 2022 naar een verwachte 57,0 biljoen USD in 2075.

- India toont een dramatische groei, met een stijging van 3,5 biljoen USD in 2022 naar 51,0 biljoen USD in 2075, wat het land positioneert als een economische supermacht.

- De Verenigde Staten zullen in absolute termen nog steeds een grote economie blijven, maar het BBP zal naar verwachting dalen van 25,5 biljoen USD in 2022 naar 26,9 biljoen USD in 2075.

- Indonesië en de Duitse economie zullen aanzienlijke groei ervaren, waarbij Indonesië wordt verwacht de vierde grootste economie te worden tegen 2050.

- Opmerkelijke verschuivingen zijn ook zichtbaar bij opkomende economieën zoals Nigeria, Pakistan, en Egypte, die allemaal naar verwachting aanzienlijk zullen groeien en hun posities in de wereldwijde economie zullen versterken.

Deze verschuivingen wijzen op een versnelde convergentie van opkomende markten en een verschuiving in de wereldwijde economische machtsverhoudingen richting Azië en andere opkomende economieën.

Implicaties — Langzamere wereldgroei, verminderde mondiale ongelijkheid

De vertraging van de wereldwijde groei heeft verschillende implicaties. De demografie speelt een cruciale rol, waarbij de wereldbevolking naar verwachting rond de 10 miljard mensen zal pieken, eerder dan de eerder voorspelde 11 miljard. Dit heeft zowel positieve als negatieve effecten. Enerzijds kan een afname van de bevolkingsgroei bijdragen aan een duurzame toekomst, maar anderzijds brengt het uitdagingen met zich mee, zoals stijgende kosten voor gezondheidszorg en vergrijzing. De afname van de ongelijkheid tussen landen is een opmerkelijke prestatie van de globalisering in de afgelopen decennia. Dit wordt echter overschaduwd door toenemende ongelijkheid binnen landen.

Methodologie

Goldman Sachs heeft een systematische en op data gebaseerde benadering gebruikt om de economische vooruitzichten te formuleren. De methodologie omvatte een analyse van demografische trends, historische groeiprestaties en de impact van mondiale gebeurtenissen zoals de COVID-19-pandemie en de oorlog in Oekraïne. De onderzoeksresultaten zijn gebaseerd op een model dat de groei van het BBP koppelt aan de veranderingen in de arbeidsbevolking, kapitaalaccumulatie en technologische vooruitgang. Dit stelt hen in staat om de potentiële groei in verschillende landen en regio’s te schatten, rekening houdend met zowel interne als externe economische factoren.

De resultaten zijn minder optimistisch dan in eerdere projecties, vooral voor Latijns-Amerikaanse economieën, terwijl de groei in Aziatische opkomende markten als veelbelovend wordt beschouwd.

Het rapport “The Path to 2075” biedt inzicht in de langetermijnvooruitzichten voor de wereldwijde economie en de dynamiek die deze zal vormgeven. Terwijl de wereld geconfronteerd wordt met een langzamere groei en veranderende demografie, blijft de convergentie van opkomende markten een cruciale factor. De lessen uit het verleden en de huidige trends bieden waardevolle inzichten voor beleidsmakers en investeerders die zich willen voorbereiden op de toekomstige uitdagingen en kansen.

Het volledige rapport is te lezen op de website van Goldman Sachs